Тесты онлайн, бесплатный конструктор тестов. Психологические тестирования, тесты на проверку знаний.

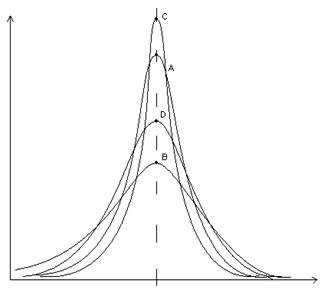

Список вопросов базы знанийЭконометрика (магистр.)Вопрос id:675091 Существует модель рынка, называемая ?) концентрической ?) циклической ?) паутинообразной ?) сетчатой Вопрос id:675092 Существует формула Байеса для расчёта полной и условной вероятностей ?) неверно ?) верно Вопрос id:675093 Формула сложения вероятностей есть P(A + B) = P(A) + P(B) - P(AB), где P(AB) - условная вероятность ?) верно ?) неверно Вопрос id:675094 Характерные признаки случайности - принципиальная возможность сбора статистической информации ?) неверно ?) верно Вопрос id:675095 Экспертиза в эконометрике основана на представлении неопределённости в форме случайности ?) верно ?) неверно Вопрос id:675097 Экспертный опрос применяется в случае выяснения вероятности ?) геометрической ?) субъективной ?) статистической ?) классической Вопрос id:675098 В каждой сфере экономики встречаются явления, которые интересно и важно изучать в их развитии ?) нет ?) да Вопрос id:675099 Выборочный спектр представляет собой синус-преобразование Фурье выборочной автоковариационной функции ?) да ?) нет Вопрос id:675100 Выборочный спектр сглаживается, так что за счет некоторого увеличения смещения этой оценки достигается существенное снижение дисперсии ?) да ?) нет Вопрос id:675101 Два процесса, имеющие одинаковые моменты первого и второго порядка, могут иметь разный характер распределения ?) да ?) нет Вопрос id:675102 Детерминированным называют процесс, который принимает заданное значение с вероятностью ноль ?) да ?) нет Вопрос id:675103 Дискретные временные ряды получаются в основном выборкой из непрерывных временных рядов через различные промежутки времени ?) нет ?) да Вопрос id:675104 Если ряд имеет автокорреляцию или сезонность, матрица его ковариаций может оказаться близкой к вырожденной ?) да ?) нет Вопрос id:675105 Из строгой стационарности следует слабая стационарность ?) да ?) нет Вопрос id:675106 Кросс-ковариация двух временных рядов характеризует взаимосвязи двух рядов во времени с различной величиной сдвига ?) да ?) нет Вопрос id:675107 Лагированные переменные определяются как разности разных переменных ?) да ?) нет Вопрос id:675108 Нелинейный метод наименьших квадратов полностью отличается от метода максимального правдоподобия ?) нет ?) да Вопрос id:675109 Необходимо уметь освобождать временной ряд от компонент, которые затемняют его динамику ?) да ?) нет Вопрос id:675110 Случайное блуждание стационарно ?) нет ?) да Вопрос id:675111 Спектральная плотность белого шума постоянна ?) да ?) нет Вопрос id:675112 Существуют только одномерные временные ряды ?) да ?) нет Вопрос id:675113 Типичным для большинства экономических процессов является убывание спектральной плотности по мере того, как возрастает частота ?) нет ?) да Вопрос id:675114 Из представленных на грфике плотностей распределения вероятностей 4-х оценок параметра b (A, B, C, D) наиболее эффективной является оценка

Вопрос id:675115 Близость коэффициента детерминации R2 к единице показывает, что выборка ?) далека от линии регрессии у = а + bx ?) колеблется около нуля ?) колеблется около единицы ?) близка к линии регрессии у = а + bx Вопрос id:675116 В случае, когда не отвергнута ложная гипотеза, то имеет место ошибка ___ рода (ответ указать цифрами) Вопрос id:675117 В случае, когда отвергнута истинная гипотеза, то имеет место ошибка ___ рода (ответ указать цифрами) Вопрос id:675120 Для выборки 12, 16, 15, 17 несмещенная оценка математического ожидания равна ___ (ответ дать цифрой) Вопрос id:675122 Для линейной парной регрессии у = 20 + 8х для наблюдаемых значений х = 2 у = 40 остаток в наблюдении равен ___ (ответ дать цифрой) Вопрос id:675123 Для линейной парной регрессии у = 20 + 8х и наблюдаемых значений х = 3 у = 40 точка (3, 40) лежит ?) на плоскости z = 20 + 8х - у. ?) на графике у = 20 + 8х ?) выше графика у = 20 + 8х ?) ниже графика у = 20 + 8х Вопрос id:675124 Для линейной парной регрессии, параметры которой оценены МНК, верно соотношение ?) ?) ?) ?) Вопрос id:675125 Для проверки гипотезы о значимости всей регрессии применяется ?) тест Стьюдента ?) тест Фишера ?) теорема Паусса-Маркова ?) логарифмирование Вопрос id:675126 Если математическое ожидание случайной величины х равно m, то математическое ожидание случайной величины u = x - m равно ?) -1 ?) 1 ?) 0 ?) m Вопрос id:675127 Если НО : неизвестный параметр принадлежит мнежеству А, то прежположение о том, что этот параметр принадлежит заданному множеству В, А∩В = Ø, называется ?) условием Гаусса - Маркова ?) нулевой гипотезой ?) условием существования ?) альтернативной гипотезой Вопрос id:675128 Если нулевая гипотеза формируется как Н0:b = 0, то альтернативная гипотеза заключается в ?) Н0:b = 1 ?) Н0:b > 0 ?) Н0:b < 0 ?) Н1:b ≠ 0 Вопрос id:675129 Если случайная величина принимает конечное или счетное чисело значений, то такая случайная величина называется ?) дискретной ?) непрерывной ?) определенной ?) переменной Вопрос id:675130 Источники статистических данных, которые организуют ведомства, не относящиеся к Федеральной службе статистики РФ, - это ?) переписи ?) регистр предприятия ?) банковская статистика ?) таможенная статистика ?) платежный баланс Вопрос id:675131 Источники статистических данных, которые собирает и разрабатывает Федеральная служба статистики РФ, - это ?) административные источники ?) отчетность предприятия ?) регистр предприятия ?) таможенная статистика ?) обследование предприятия Вопрос id:675132 Логарифмирование ?) ?) ?) ?) Вопрос id:675133 Метод Зарембки заключается в выборе между линейной и ___моделями ?) логарифмической ?) гиперболической ?) показательной ?) квадратической Вопрос id:675134 Метод наименьших квадратов для модели линейной парной регрессии заключается в выборе таких коэффициентов a и b, которые обеспечивают наименьшее значение выражения ?) ?) ?) ?) Вопрос id:675135 Модель, заданная уравнением ?) ?) ?) ?) Вопрос id:675136 На третьем шаге метода Зарембки рассматривается линейная регрессия с наблюдениями ___вместо исходных уi ?) уi* = yi ?) уi*= ?) уi*= уi2 ?) уi* = yi/ Вопрос id:675137 Несмещенной оценкой теоретической ковариации является величина ?) ?) ?) ?) Вопрос id:675139 Оценка, математическое ожидание которой совпадает с соответствующей характеристикой генеральной совокупности, называется Вопрос id:675140 Первый шаг метода Зарембки заключается в вычислении ___ наблюденных значений зависимой переменной ?) среднего геометрического ?) дисперсии ?) математического ожидания ?) среднего арифметического Вопрос id:675141 По наблюдаемым данным за спросом (y) в зависимости от цены (х) на некоторой товар получили оценки: cov(x, y) = 45, var(x) = 81, var(y) = 25, коэффициент корреляции равен ___ (ответ дать цифрой) Вопрос id:675145 При использовании уровня значимости, равного 5%, истинная гипотеза отвергается в ___% случаев ?) 10 ?) 95 ?) 1 ?) 5 Вопрос id:675147 Процедура гипотез приводит к вариантам принятия решений ?) законодательство является неубедительным нужно больше данных ?) строится статистика Дарвина-Уотсона. ?) отклоняется Н0 и без всякой проверки принимается Н1 ?) принимается Н0 Вопрос id:675148 Различают такие совокупности, как ?) графическая ?) выборочная ?) генеральная ?) сложная Вопрос id:675149 Расположите в правильной последовательности шаги реализации метода Зарембки ?) построение линейной регрессии с наблюдениями ?) преобразование наблюдений yi в ?) составление статистики  ?) вычисление |

Copyright tests.ithead.ru 2013-2026